Deducibilidad en el IRPF del seguro de enfermedad

Siguiendo con los post de la “Campaña de Renta 2018”, hoy toca el turno a un gasto fiscal que suele pasar desapercibido para los contribuyentes (personas físicas) que sean empresarios/profesionales en estimación directa: seguro de enfermedad (o médico).

Si se determina el rendimiento neto en estimación directa (normal o simplificada), seguro que ese seguro (valga la redundancia) le interesará...

El presente y futuro del Impuesto de Sucesiones en Andalucía

Quienes estáis familiarizados con mi blog sabéis mi predilección por esta figura impositiva estatal, la cual se encuentra cedida a las Comunidades Autónomas.

El artículo 48 de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común, establece el alcance de las competencias normativas en el Impuesto sobre Sucesiones y...

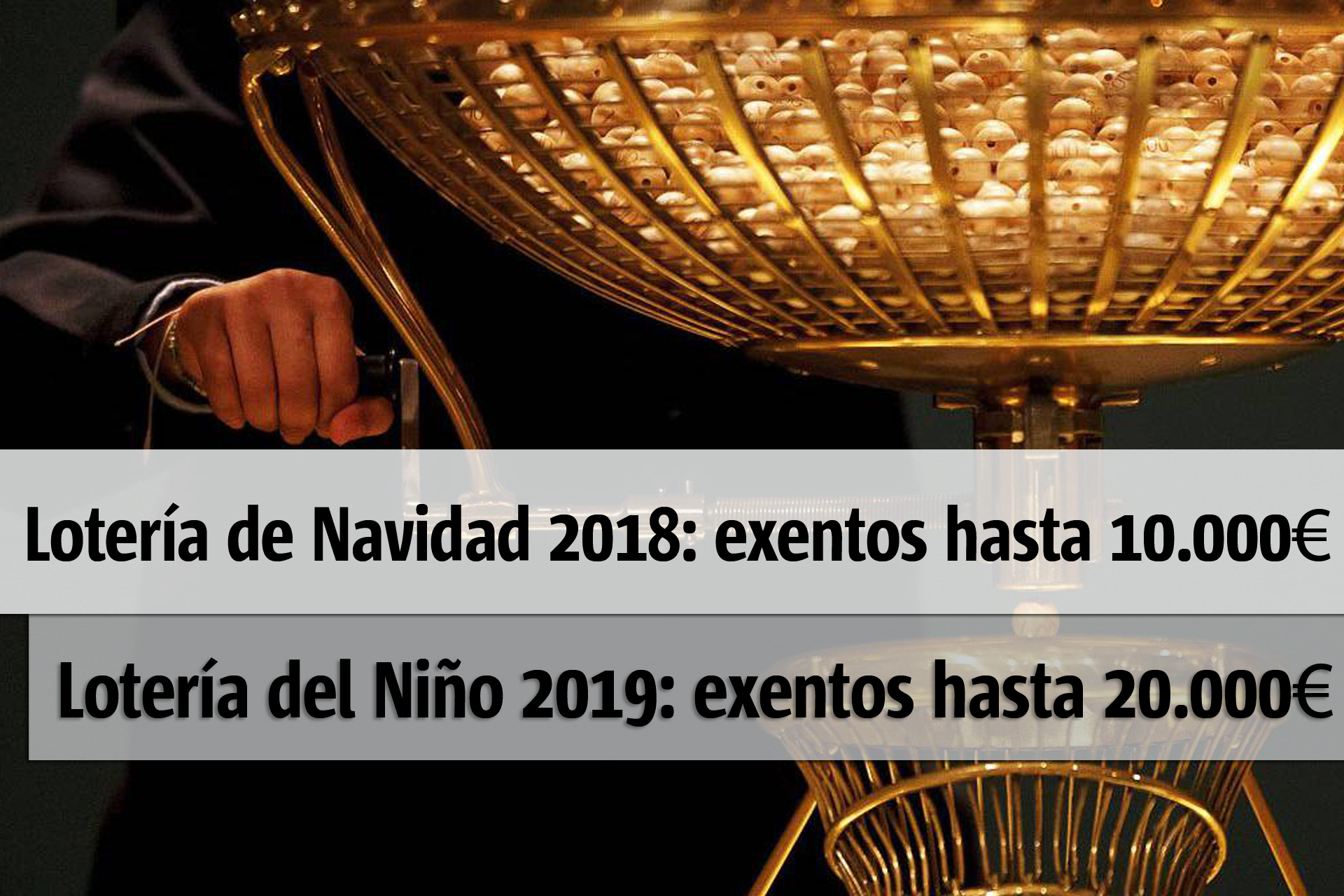

Novedades fiscales en los premios de Loterías y Apuestas

Desde finales de 2012 existe un gravamen fijo del 20% para los premios obtenidos en los juegos de loterías y apuestas, que inicialmente dejaba libre de tributación los primeros 2.500 €. Con efectos desde 5 de julio de 2018, se modificaron las cuantías exentas de este gravamen del 20% (modificación DA 33ª y se añadió DT 35ª en la LIRPF por el art. 67 de la LPGE para 2018). (más…)

El T. Supremo aclara la prueba en las dietas exentas en IRPF

INTRODUCCIÓN / ANTECEDENTES

A mediados de septiembre de 2018 escribimos este post en relación al problemático tratamiento fiscal que Hacienda estaba dando a las dietas de los trabajadores en el IRPF.

Aludíamos a que Hacienda estaba regularizando fiscalmente a muchos trabajadores por cuenta ajena quienes, tras petición de aquélla, no eran capaces ni de acreditar la realidad de las dietas al no...

Prestaciones por maternidad: Hacienda no se escaqueará

Los asiduos a este blog ya sabéis de sobra el argumento de esta larga historia con final satisfactorio, como si de un parto se tratase.

Hace justo un año defendimos aquí los argumentos para que las prestaciones por maternidad fueran declaradas exentas en el IRPF, como al final así ha sido.

Curiosamente, la mayoría de aquellos argumentos esgrimidos han sido acogidos por la Sentencia del...

Tribunal Supremo: Usar indebidamente el procedimiento de verificación de datos es causa de nulidad del procedimiento

En junio de 2016 escribí un post sobre este tema que dio mucho que hablar.

En aquel tiempo, la AEAT, de forma recurrente y equivocada, utilizó un específico y especial procedimiento de comprobación (el de verificación de datos), para determinados expedientes en donde no procedía. En aquel post detallamos ese concreto procedimiento que solo debía usarse para comprobaciones de escasa entidad....