CELEBRACIÓN DE 25 AÑOS DE DOCENCIA

CELEBRACIÓN DE 25 AÑOS DE DOCENCIA

Quiero compartir con vosotros un #JuevesFiscal muy especial: celebro mis «bodas de plata» docentes.

En marzo de 2000, hace ya 25 años, empecé a dar clases de Derecho Fiscal.

Fue tras la muerte el 15 de marzo de 2000 del ex ministro de Hacienda y catedrático de Dº Tributario, Don Jaime Garcia Añoveros.

Desde ese momento (Universidad de Sevilla, Facultad de...

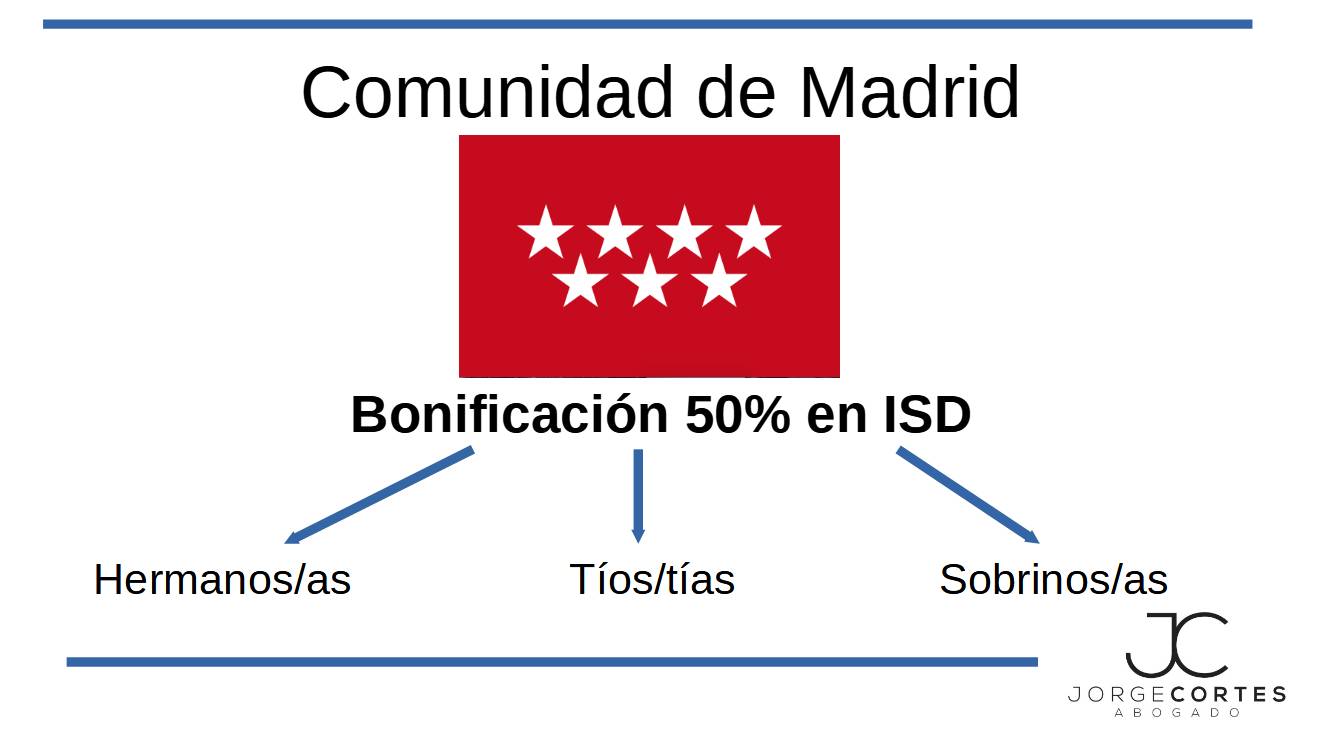

MADRID AMPLÍA LA BONIFICACIÓN EN SUCESIONES Y DONACIONES HASTA EL 50% PARA HERMANOS, TÍOS Y SOBRINOS

MADRID AMPLÍA LA BONIFICACIÓN EN SUCESIONES Y DONACIONES HASTA EL 50% PARA HERMANOS, TÍOS Y SOBRINOS

La Comunidad de Madrid ha anunciado el inicio de la tramitación para duplicar la bonificación en el Impuesto sobre Sucesiones y Donaciones, elevándola del 25% al 50% para transmisiones entre hermanos, tíos y sobrinos.

Esta medida beneficiará a 14.000 contribuyentes y supondrá un ahorro estimado...

TRIBUTACIÓN SI DECIDES TELETRABAJAR EN OTRAS PARTES DEL MUNDO

TRIBUTACIÓN SI DECIDES TELETRABAJAR EN OTRAS PARTES DEL MUNDO

Consulta vinculante de la DGT muy completa sobre cómo se ha de tributar en caso de decidir teletrabajar en otras partes del mundo.

Análisis desde una doble perspectiva:

En caso de haber cambiado de residencia al país extranjero para teletrabajar para una empresa situada en España o

Bien en caso de mantener la residencia en España a...

LA DGT ANALIZA DISTINTAS CUESTIONES EN MATERIA DE IAE

LA DGT ANALIZA DISTINTAS CUESTIONES EN MATERIA DE IAE

La DGT, en sus consultas recientemente publicadas del mes de diciembre de 2024, analiza distintas cuestiones en materia de IAE, algunas relativas a la clasificación de nuevas actividades y otras más tradicionales, así como la introducción de las nuevas tecnologías digitales y energéticas.

1.La intermediación de la actividad de compraventa...

EL SALARIO MÍNIMO PAGARÁ POR PRIMERA VEZ EL IRPF

EL SALARIO MÍNIMO PAGARÁ POR PRIMERA VEZ EL IRPF

El salario mínimo interprofesional (SMI) pagará por primera vez el IRPF tras la última subida a 1.184€ mensuales en 14 pagas: 16.576€.

Por tanto, Hacienda no modifica el mínimo exento del IRPF, con lo cual los beneficiarios del SMI tendrán que tributar en este impuesto a partir de 2025 (esto no afecta nada a la venidera campaña de renta 2024)....

ALGUNAS CLAVES PARA LOGRAR LA SUSPENSIÓN DE PAGO CON DISPENSA DE GARANTÍAS

ALGUNAS CLAVES PARA LOGRAR LA SUSPENSIÓN DE PAGO CON DISPENSA DE GARANTÍAS

A tenor del art. 233.4 de la LGT y arts. 46 y 47 del RD 520/2005 en materia de revisión en vía administrativa, los Tribunales Económicos-Administrativos podrán suspender la ejecución del acto de liquidación tributaria con dispensa total o parcial de garantías cuando dicha ejecución pudiera causar perjuicios de difícil...

9 REBAJAS FISCALES PARA AUTÓNOMOS Y PEQUEÑOS NEGOCIOS EN MADRID 2025

9 REBAJAS FISCALES PARA AUTÓNOMOS Y PEQUEÑOS NEGOCIOS EN MADRID 2025

1. Alquiler de viviendas vacías:

Descuento de 1.000 euros en la RENTA por alquilar viviendas vacías con contratos de al menos tres años. Beneficiará a 20.000 contribuyentes y supondrá un ahorro de 20 millones de euros.

2️. Heredar o donar será más barato:

La bonificación en Sucesiones y Donaciones sube del 25% al 50% para...

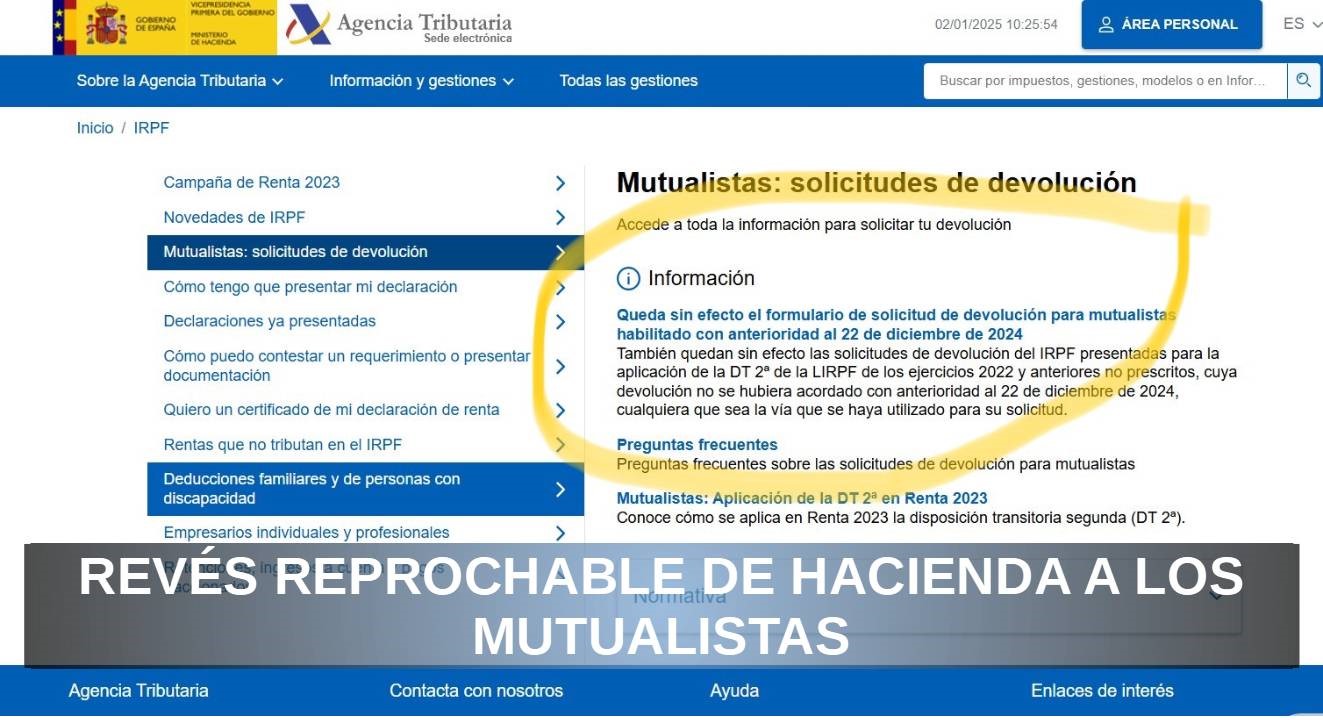

REVÉS REPROCHABLE DE HACIENDA PARA LOS MUTUALISTAS

REVÉS REPROCHABLE DE HACIENDA A LOS MUTUALISTAS

Nuevo vaivén muy reprochable de la Agencia Tributaria.

Como de una serie de TV se tratara, nuevo capítulo en relación con el asunto de las cantidades a devolver por la AEAT por mutualistas. Tras un gran retraso, luego dar un leve acelerón en noviembre y a la vista de que faltaba dinero y tiempo, ha decidido “ralentizar” las devoluciones y ya no...

TPO: TIPO 0% EN ANDALUCÍA EN LA COMPRA DE VEHÍCULOS AFECTADOS POR LA DANA

TPO: TIPO 0% EN ANDALUCÍA EN LA COMPRA DE VEHÍCULOS AFECTADOS POR LA DANA

Decreto-ley 8/2024, de 5 de diciembre, por el que se adoptan con carácter urgente medidas de agilización de pagos y de apoyo fiscal por los daños producidos en la Comunidad Autónoma de Andalucía por la DANA.

BOJA. Extraordinario núm. 26 – Jueves, 5 de diciembre de 2024 página 55493/1...

LOS AGENTES DE SEGUROS Y LA AFECTACIÓN ECONÓMICA DE SUS VEHÍCULOS

LOS AGENTES DE SEGUROS Y LA AFECTACIÓN ECONÓMICA DE SUS VEHÍCULOS

IRPF. El TS fija doctrina conforme los agentes de seguros no se benefician de la presunción de afectación económica de vehículos aplicable a los agentes comerciales.

Enlace: Sentencia del TS de 25/11/2024

Antecedentes y hechos que traen causa en el asunto

El caso se origina por un litigio en torno a la aplicación del artículo...