T. Supremo: Exención art. 7 p LIRPF a los rendimientos de administradores en el extranjero

Introducción

La expresión «trabajos» que figura en la LIRPF art.7.p debe entenderse referida a los rendimientos del trabajo definidos en la LIRPF art.17.1: rendimientos del trabajo derivados de una relación laboral o estatutaria, así como a determinados supuestos contemplados en la LIRPF art.17.2 (relaciones laborales de carácter especial).

Criterio AEAT / TEAC

A juicio de Hacienda, la exención del art. 7 p LIRPF no es aplicable cuando el desplazamiento que origina la prestación del servicio contratado por una empresa extranjera se realiza por su condición de administrador de la entidad (administrador único, miembros del consejo de administración, etc.), no concurriendo los requisitos de dependencia y ajenidad que configuran las relaciones laborales por cuenta ajena (DGT CV 16-6-11 ; CV 5-7-18 ; TEAC 10-7-19 ).

Audiencia Nacional

No obstante, la AN entendió aplicable la exención a los rendimientos percibidos por los miembros del consejo de administración siempre que se cumplan los demás requisitos establecidos en la norma y, en particular, que los trabajos desempeñados en el extranjero, tratándose de operaciones intragrupo, produzcan una utilidad o ventaja para la entidad destinataria (AN 19-2-20, EDJ 521809).

Considera la Audiencia Nacional que no puede equipararse «trabajo» y «relación laboral por cuenta ajena». Concluye que la única circunstancia de ser los perceptores de los rendimientos, miembros del Consejo de Administración de una sociedad, no es suficiente para negar la aplicación de la exención. Y ello, siempre que se cumplan los demás requisitos establecidos en la norma.

Se estuvo a la espera de que el Tribunal Supremo resolviera el recurso de casación admitido a trámite sobre esta cuestión (TS auto 21-2-20, EDJ 512654) y más concretamente de la aplicación de la exención por trabajos en el extranjero a los rendimientos por la participación en los consejos de administración.

Tribunal Supremo: Cambio de criterio positivo en 2022

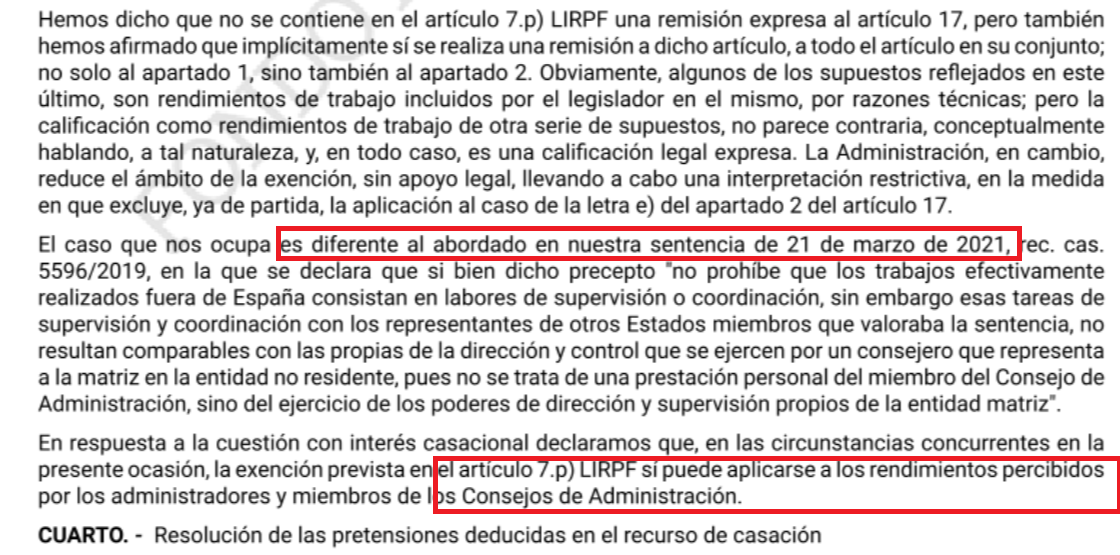

Según primera Sentencia de 22 de marzo de 2021 (EDJ 519498), a juicio del TS la “exención por trabajos realizados en el extranjero no se aplica a los rendimientos obtenidos por la dirección y control propios de la participación en los Consejos de Administración de una filial en el extranjero.

Ver link CEF fiscal impuestos: No se aplica la exención del art. 7.p) Ley IRPF a las actividades propias de la participación en consejos de administración (fiscal-impuestos.com)

No obstante esa inicial delimitación negativa de los administradores en relación con la exención del art.7 .p) LIRPF, ha habido importante cambio de criterio judicial en 2022.

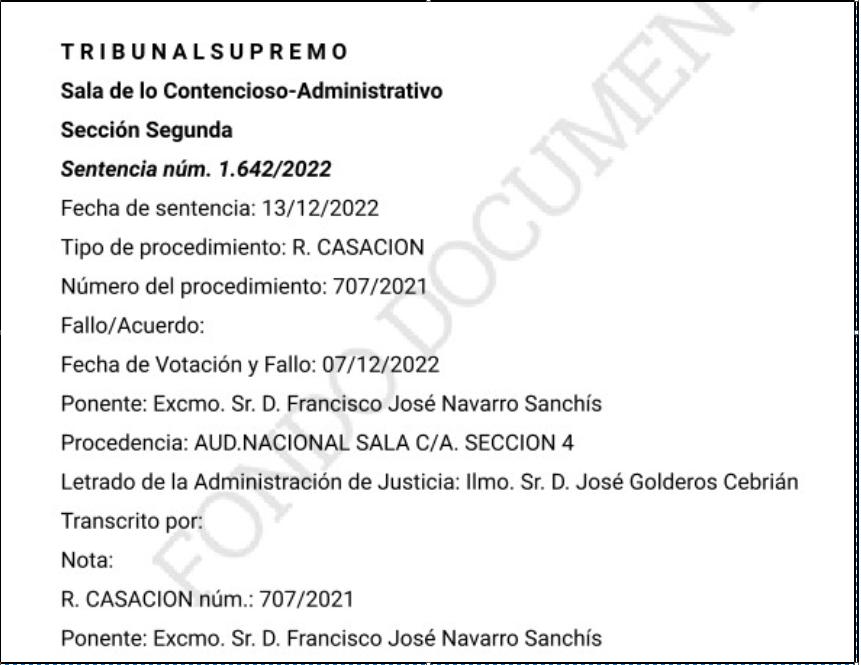

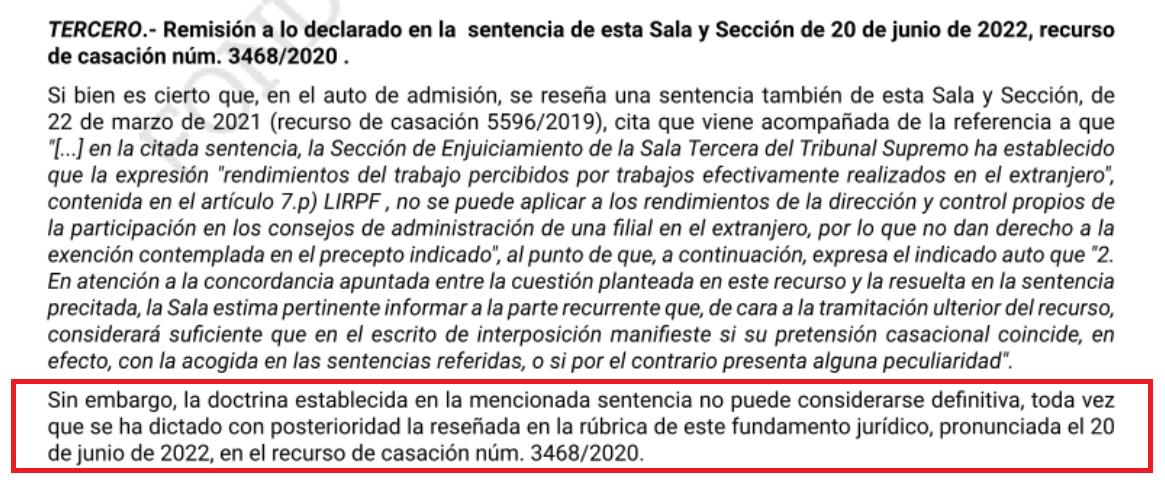

Dicha sentencia primera se entiende superada por una posterior de 20 de junio de 2022 (rec. 3468/2020) y que se reitera en la más reciente de 13 de diciembre de 2022 Sentencia 1642/2022 , rec. 707/2021:

El T- Supremo en esta última sentencia de diciembre de 2022 se pronuncia sobre la aplicación de esta exención a las labores de los administradores y confirma que la exención prevista en el artículo 7.p) LIRPF sí puede aplicarse a los rendimientos percibidos por los administradores y miembros de los Consejos de Administración. Ya que lo contrario sería «…una interpretación restrictiva que no tiene apoyo en una interpretación literal, lógica, sistemática y finalista».

ACTUALIZACION:

El TEAC asume el criterio del TS sobre la exención de la indemnización en el IRPF en el caso del doble vínculo.

IRPF. EXENCIÓN DEL ART. 7.e) LIRPF. Supuesto de administradores que también tienen relación laboral de alta dirección. El TEAC asume el criterio del TS sobre la exención de la indemnización en el IRPF en el caso del doble vínculo. CAMBIO DE CRITERIO

Enlace: Acceder a Resolución TEAC de 18/12/2023.

Post relacionados:

Art. 7 p: militares /guardias civiles / policías nacionales

- Militares/policías en misiones a favor OTAN: exención IRPF (jorgecortesabogado.es)

- Sobre la exención del art.7p) LIRPF para la misión SNMG (OTAN) (jorgecortesabogado.es)

- Exención en IRPF a militares | Jorge Cortés Abogado (jorgecortesabogado.es)

Administradores:

- IRPF: DEVOLUCIÓN A AUTÓNOMOS SOCIETARIOS (TARIFA PLANA) (jorgecortesabogado.es)

- IRPF: LAS CUOTAS AL R.E.T.A. PAGADAS POR UNA SOCIEDAD AL ADMINISTRADOR SERÁN RENTA EN ESPECIE, PERO TAMBIÉN GASTO DEDUCIBLE (EFECTO NEUTRAL) | Jorge Cortés Abogado (jorgecortesabogado.es)

- EXENCIÓN I. PATRIMONIO: FUNCIONES DE DIRECCIÓN POR UN FAMILIAR QUE NO ES ACCIONISTA. (jorgecortesabogado.es)

Para cualquier duda o consulta, póngase en contacto con JORGE CORTÉS, ABOGADO: 690 95 11 68.