SITUACIÓN ACTUAL DE LOS MILITARES CON HACIENDA: EXENCION ART. 7p LIRPF

INTRODUCCIÓN

Sobre esta cuestión ya hemos hablado en este blog fiscal. Dejamos links entrelazados:

Exención en IRPF a militares | Jorge Cortés Abogado

Militares/policías en misiones a favor OTAN: exención IRPF

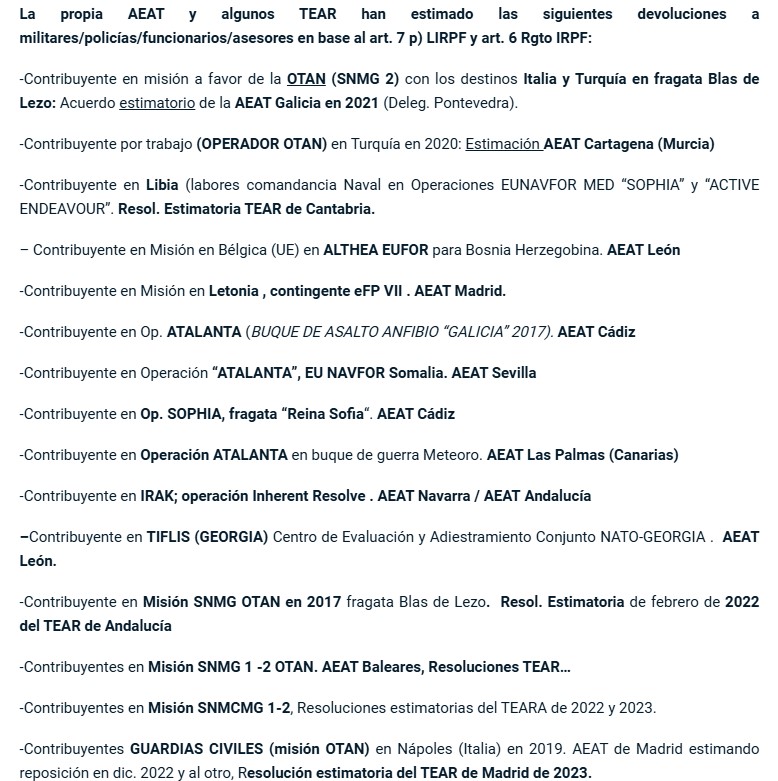

En este último se ha ido actualizando información y donde se citaba que en el bufete “Jorge Cortés, abogado” se han ido ganando muchos casos de militares, guardias civiles, personal de la UE y policías nacionales hasta la fecha (los últimos a mediados de 2024 por los TEAR de Canarias y Andalucía).

Resulta llamativo y de sobra conocido la injusticia que se ha cometido con los militares, guardias civiles, policías en el extranjero respecto de esta exención del art. 7 p LIRPF.

Y es que a algunos, la AEAT o el TEAR autonómico (posteriormente) les ha admitido una devolución por IRPF por estimarse la exención fiscal del art. 7 p de la LIRPF; y en cambio, a mismos compañeros en la idéntica misión (mismo año u otro) no han corrido similar suerte bien por ser residente en otra comunidad autónoma, o bien por solicitarse en un momento temporal concreto donde les pilló un cambio de criterio administrativo.

NOTICIA DE PRENSA RECIENTE

El motivo de este post tiene como origen esta noticia de prensa reciente. Dicho link ha sido viral entre los móviles de los militares y guardias civiles que están o han estado destinados en el extranjero. Y es que la indignación y preocupación es tan real como lógica.

SITUACIÓN ACTUAL: RESOLUCIÓN DEL TEAC, JULIO 2024

España en este asunto de los militares viene siendo como un “Reino de Taifas” fiscal: cada Comunidad ha ido variando su opinión.

Al principio, en función de la misión y pruebas, Hacienda empezó a ser reticente en devolver para luego proceder a ello a raíz de las sentencias del T. Supremo de 2019. No obstante, dependía de la comunidad donde dictara la AEAT.

Al verse desbordada y que estaba saliendo mucho dinero a favor de militares, cambió de nuevo de criterio con la excusa de falta de pruebas, lugar de navegación, etc.. Esto es, que los contribuyentes afectados recurriesen al TEAR o en vía judicial.

Los Tribunales Económicos-Administrativos regionales (siguiente instancia a la AEAT) han estado divididos en este tema. Andalucía y Canarias, entre otros, han venido siendo “pro” contribuyentes y normalmente han venido estimando las REA; en cambio, otras, como Galicia o Madrid, de manera general, no. Otros, desde hace más de dos años, ni contestan (Murcia).

Y es que en función de donde se tenga la residencia fiscal del contribuyente, tipo de misión, pruebas certificadas…. se tiene más éxito que otros en que se admita la exención del art. 7 p LIRPF.

Ha recaído Resol. TEAC de 19/7/2024 que establece de manera muy restrictiva (y discutible) lo siguiente, recrudeciendo los requisitos:

TERCERO.- Criterios interpretativos sobre el artículo 7, letra p), LIRPF .

1) El artículo 7, letra p), LIRPF , resulta aplicable a los rendimientos percibidos por funcionarios públicos o personal laboral que se hallan destinados en comisión de servicio en un organismo internacional situado en el extranjero y del que España forma parte, siempre que los trabajos se realicen materialmente fuera del territorio nacional y beneficien al organismo internacional, con independencia de que beneficie asimismo al empleador del trabajador o/y a otra u otras entidades.

2) Dicho precepto no prohíbe que los trabajos efectivamente realizados fuera de España consistan en labores de supervisión o coordinación, y no reclama que los viajes al extranjero sean prolongados o tengan lugar de forma continuada, sin interrupciones>>

En definitiva, la verificación del cumplimiento del requisito legalmente previsto de que los servicios se presten «para» una entidad no residente, exige analizar las tareas efectivamente desempeñadas por ese concreto contribuyente. Tareas que, pudiendo consistir en «labores de supervisión o coordinación» según el Tribunal Supremo, nos ayudan a conocer quién ha sido beneficiado con la prestación personal del trabajador y, así, comprobar si verdaderamente han redundado en provecho de una empresa o entidad no residente o un establecimiento permanente radicado en el extranjero.

Así, no debe automáticamente colegirse de la presencia de un empleado público en alguno de los establecimientos adscritos a un organismo internacional o en aquellos que sean titularidad de alguno de los demás Estados integrantes de la organización internacional, que el beneficiario de su prestación personal sea esa organización internacional o el tercer Estado, sino que como venimos detallando, debe analizarse tanto el por qué de ese desplazamiento, como las tareas desempeñadas en el marco del mismo. Lo contrario supondría equiparar el requisito del beneficiario con el requisito del lugar de prestación que el precepto aquí interpretado trata de manera claramente diferenciada.

(…) Se evidencia, en definitiva, que no todos los servicios prestados en el extranjero por un empleado público suponen un beneficio en favor del organismo internacional no residente del que España forma parte ni de otro Estado, sino que muchos de ellos se hacen en exclusivo beneficio del Estado español al que, en calidad de empleados públicos, representan. (…)

Por ende, hemos de realizar bajo una perspectiva aséptica un análisis de las tareas ordinarias del empleado público español y de los compromisos e intereses asumidos por España como miembro integrante de una organización internacional puesto que éstos, en última instancia, son realizados por medio de los empleados públicos de los que se vale el Estado Español para cumplir sus fines y defender sus intereses. Así, hemos de ponderar si la prestación personal en el extranjero efectivamente realizada viene impuesta por la mera pertenencia del Reino de España a una organización internacional o supranacional siendo, en definitiva, sus desplazamientos continuos o esporádicos al extranjero una exigencia ordinaria de su puesto de trabajo que redundan en beneficio exclusivo del Estado español o, si por el contrario, su prestación personal puede igualmente beneficiar al organismo internacional o supranacional y/o a otro Estado.

Las reflexiones anteriores, conjuntamente con la jurisprudencia emanada por el Tribunal Supremo, llevan a este TEAC a compartir que, como propugna la Directora del Departamento de Gestión Tributaria de la AEAT, la aplicación de la exención en el caso de los empleados públicos exige -como garantía de que su trabajo beneficie al organismo internacional y/o a otro Estado- y no solo al Reino de España- la realización de un trabajo que trascienda a los trabajos o actividades inherentes a la condición de miembro de la organización internacional que reporte a ésta última, y/o a otro Estado, una ventaja específica que vaya más allá de las ventajas que obtiene por el mero hecho de que España forme parte de la citada organización internacional-(…).”

Por tanto, desde mediados de julio de 2024, a juicio del TEAC (y eso es a lo que se agarra ahora Hacienda para desestimar) se trata de acreditar “el cumplimiento de una ventaja o utilidad específica que vaya más allá de la ventaja o utilidad derivada de las funciones propias de pertenencia a la organización internacional y la realización de un trabajo específico que trascienda a las actividades o trabajos inherentes a la mera condición de miembro de la organización internacional”.

Esto le está sirviendo ahora a la AEAT de “parapeto” para decir que si no está acreditado suficientemente, se desestima la devolución por IRPF.

Ello sin perjuicio de como vayan a respirar ahora los TEAR de cada Comunidad Aut. ante lo que ha dicho su “jefe” TEAC con las nuevas exigencias en esa interpretación tan restrictiva como reprochable.

EL VEREDICTO DEL T. SUPREMO.

Muchos han ido a la vía judicial (última instancia). Ya con gastos de honorarios, no solo de abogados, sino de procurador y el riesgo de la condena en costas.

Ante tanta diversidad, el Tribunal Supremo se va a pronunciar.

Y es que hay hasta tres autos del Tribunal Supremo “en el que se va a discernir si resulta de aplicación la exención prevista en el artículo 7.p) LIRPF a los rendimientos del trabajo percibidos por los tripulantes de buques de guerra españoles que navegan en aguas internacionales en el marco de operaciones de organismos internacionales, en este caso, de la Organización del Tratado del Atlántico Norte (OTAN)”.

En los tres casos, se ha admitido el recurso de casación ya que no hay jurisprudencia del Tribunal Supremo; y además, porque la cuestión planteada afecta a un gran número de situaciones lo que hace conveniente un pronunciamiento que las esclarezca y unifique ante tanta disparidad.

Si bien las misiones desempeñadas por los militares o guardias civiles/policías en el extranjero son distintas y los lugares en que se despliegan también, será una “luz” importante para ver el nuevo criterio.

CONCLUSIÓN

Los certificados deben ser ahora más completos para intentar cumplir con estos nuevos requisitos que pide el TEAC , donde se detalle el beneficio que ha supuesto para el país donde se desarrolle la misión que el militar español haya realizado su trabajo allí y cómo este no se hubiese producido si la misión no hubiese existido. También las tareas desarrolladas: detallar cómo estas son específicas de la misión y no se desarrollan de forma habitual.

Hacer alegaciones a la AEAT en el plazo que dan normalmente no suele ser provechoso dado que hacen una interpretación muy restrictiva de la prueba y se amparan en la Resol. TEAC citada para negar la exención y la consecuente devolución por IRPF (art. 7 p LIRPF).

A valorar el interponer Reclamación (REA) ante el TEAR para no dejarlo firme y si se tienen pruebas de que la ventaja va más a allá, habrá más opciones de ganar. Antes de la vía judicial, hay que agotar esta fase previa de reclamación económica (REA).

Además, si a la vista de la futura sentencia del TS es positiva, aprovecharla. Es como montarse en un tren y si este llega a buen puerto, bienvenido. Que si durante el trayecto de la REA o futuro recurso judicial se produce la sentencia del TS y es en contra de la AEAT, en ese caso se ganaría la citada REA o recurso judicial (RCA).

Se desconoce qué tiempo tendrá el TS en dictar esas sentencias unificando el criterio.

Ya es cuestión de valorar por cada afectado: cada misión concreta, antecedentes de otros compañeros ganados, la prueba que se tenga, el contenido más extenso y claro de los certificados, así como la cuantía de lo que se solicita de devolución por IRPF por si merece la pena.

Hasta la fecha en el bufete se han ganado muchos más que perdidos y todo apunta a que habrá más litigiosidad dado que si antes la AEAT miraba con lupa los requisitos, ahora con la Resol. TEAC de julio de 2024, más aún y será más restrictiva. Igual se supone sucederá con los TEAR, incluso aquellos que antes estimaban con normalidad.

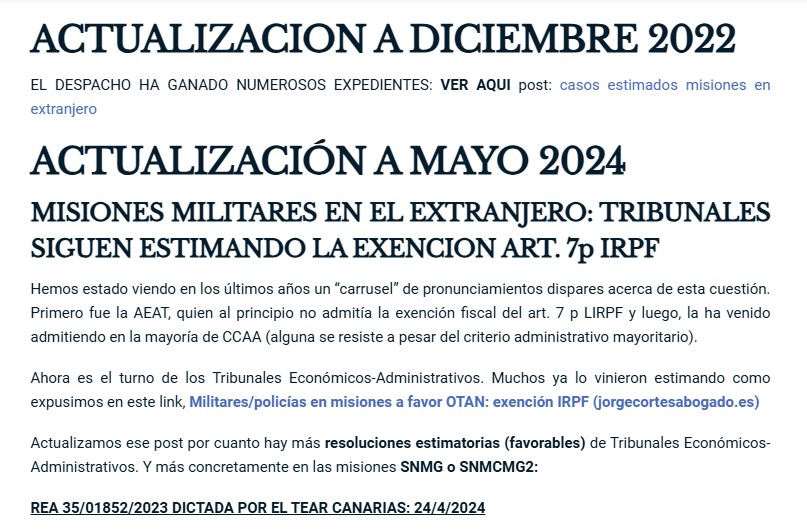

Actualización febrero 2025

En el bufete “Jorge Cortés, abogado” se siguen estimando afortunadamente reclamaciones interpuestas por militares por parte de los Tribunales Económicos—Administrativos (exención del art. 7 p Ley del IRPF), y ello a pesar de la disparidad de criterios que indicamos en el post reciente SITUACIÓN ACTUAL DE LOS MILITARES CON HACIENDA ART. 7p LIRPF.

Al menos, mantienen la postura “pro contribuyente”: Andalucía y Canarias, y se suma “ a la fiesta”, Murcia (aun con mucho retraso al estar su TEAR colapsado):

1.Operación EU NAVFOR Atalanta.

Resolución del TEAR de Canarias de 21 de octubre de 2024.

REA 11-01154-2024

2.Operación SNMG.

Resolución del TEAR de Murcia de 28 de noviembre de 2024.

REA 30/2279/2022

3.Operación SNMG y BRILLIANT SHIELD.

Resolución del TEAR de Andalucía (Sede Granada), 27 de diciembre de 2024.

REA 04/1075/2024

Otros post relacionados:

Sobre la exención del art.7p) LIRPF para la misión SNMG (OTAN)

Exención en IRPF a militares | Jorge Cortés Abogado

Jorge Cortés – Teléf: 690951168.