IRPF: RETENCIÓN ARRENDAMIENTO Y SUBARRENDAMIENTO CON SERVICIOS ADICIONALES

Por su interés y por ser cada vez más usual, traemos este post sobre la sempiterna duda de si se retiene o no cuando median arrendamientos / subarrendamientos con servicios adicionales o con otras especialidades.

De especial interés para centros médicos/ sanitarios o despachos de profesionales (abogados, estudios arquitectos, aparejadores…).

La DGT ha puesto algo de luz.

1.Consulta DGT V0333-24 (Ver aquí): Sometimiento a retención en arrendamientos con servicios adicionales en un centro de fisioterapia.

-Descripción de hechos y cuestión:

Una persona física ha firmado un contrato de arrendamiento con la propietaria de un centro en el que se prestan servicios de fisioterapia. Este acuerdo permite a la arrendataria utilizar diferentes espacios del centro, como consultorios y salas multiusos, así como acceder a diversos servicios disponibles en el mismo, tales como recepción, limpieza, telefonía y servicio de citas. La consulta se centra en si los rendimientos derivados de este arrendamiento están sujetos a retención IRPF.

-Contestación:

El artículo 75.2.a) del RIRPF establece que los rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos están sujetos a retención. Sin embargo, en el caso particular de este contrato, que incluye tanto el arrendamiento de inmuebles como la prestación de servicios adicionales, se considera que el acuerdo va más allá de un simple arrendamiento. Es un contrato mixto que provee a la arrendataria de la infraestructura necesaria para desarrollar su actividad profesional. Debido a esta naturaleza mixta del contrato, los rendimientos derivados no están sometidos a retención conforme a lo dispuesto en el artículo 75.2.a) del RIRPF.

Por tanto, a tratarse de un contrato mixto que incluye tanto el arrendamiento de inmuebles como la prestación de servicios adicionales, los rendimientos generados no estarán sujetos a retención. Este criterio es vinculante y debe ser considerado en situaciones similares.

De no mediar esos servicios adicionales, el arrendamiento sí tendría retención al tipo vigente del 19%.

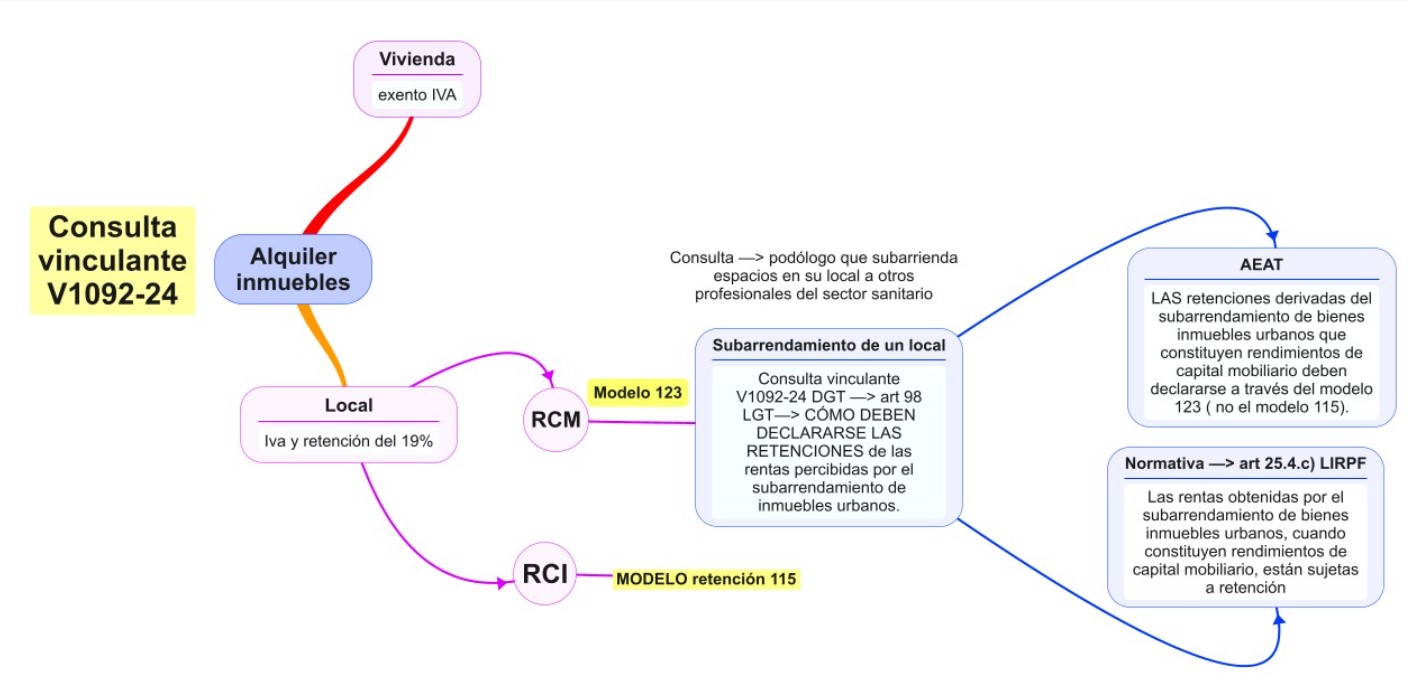

2.Consulta DGT V1092-24 (Ver aquí): Sometimiento a retención en subarrendamiento en pequeños despachos a distintos sanitarios, con servicios adicionales (inclusión de luz, wifi, recepción, pasillos…)

-Descripción de hechos y cuestión:

La persona física consultante desarrolla la actividad de profesional de podología en un local que tiene arrendado, con derecho a subarriendo, en territorio español.

Al disponer de un local amplio, ha decidido dividirlo en pequeños despachos para subarrendarlos a otros profesionales relacionados con el sector sanitario (odontólogos, psicólogos, fisioterapeutas), cobrándoles a estos una renta por dicho subarriendo de local. El precio del subarrendamiento incluye servicios de luz, wifi, agua y limpieza de las zonas comunes (entrada, baños, pasillos y recepción).

Si la retención del 19% a cuenta del Impuesto sobre la Renta de las Personas Físicas que debe practicar el subarrendatario debe ser ingresada a la AEAT vía modelo 123 o modelo 115 (resumen anual modelo 193 o modelo 180)

-Contestación:

Por tanto, quienes satisfagan rentas procedentes del subarrendamiento de bienes inmuebles urbanos percibidas por contribuyentes del Impuesto sobre la Renta de las Personas Físicas que tengan la consideración de rendimientos de capital mobiliario, deberán emplear el modelo 123 para declarar e ingresar las retenciones practicadas sobre dichas rentas.

INFOGRAFIA: INMACULADA MARTIN ALBERTIN vía LINKEDIN de esta última consulta DGT de 21 de mayo de 2024:

Post relacionados:

- Arrendamiento de inmuebles: la misma persona administrador y empleado (jorgecortesabogado.es)

- Nuevas rebajas fiscales para la compra y alquiler en Madrid (jorgecortesabogado.es)

- AYUDA MENSUAL A EX-CÓNYUGE POR ALQUILER DE VIVIENDA HABITUAL (jorgecortesabogado.es)

Jorge Cortés – Teléf: 690951168.