HACIENDA Y SUS “PARALELAS” POR IRPF EN RELACIÓN CON LAS APUESTAS/JUEGOS ON LINE

Hacienda viene últimamente practicando liquidaciones a contribuyentes que no han declarado en su IRPF determinadas ganancias patrimoniales por premios logrados a través de juegos /apuestas on line.

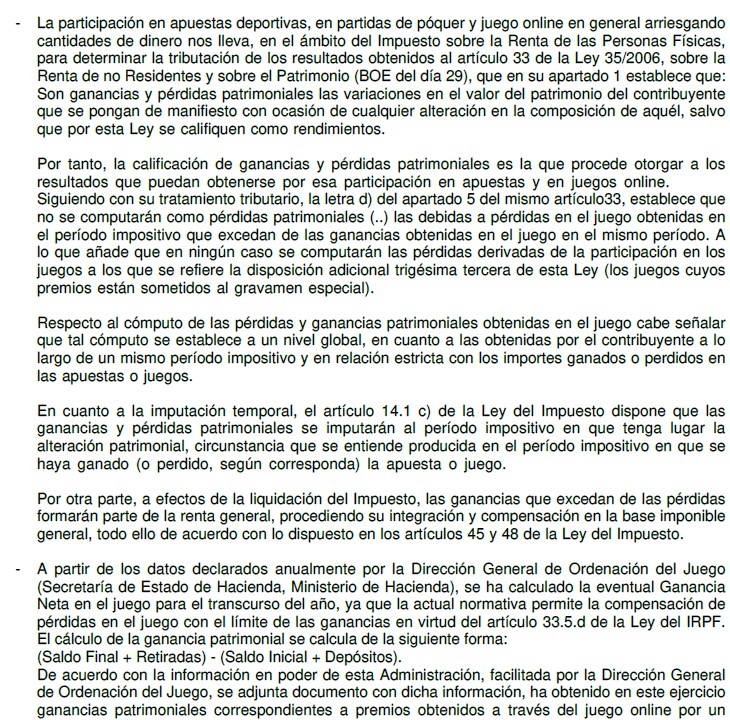

Esta es la explicación que dan y como epílogo a ello, desglosan la fórmula de cálculo tras la información que le suministra la DGOJ (Dirección General de Ordenación del Juego (ordenacionjuego.es):

Ante esta práctica de moda, se están estimando alegaciones a las propuestas de liquidación por IRPF y de no ganarse en esa fase inicial, se están recurriendo a los Tribunales Económicos-Administrativos por cuanto:

- Esa específica fórmula de cálculo no viene ni plasmada en la norma del IRPF (Ley ni Rgto.), ni tampoco en ninguna de las consultas vinculantes de la DGT. Es más, en la más extensa, completa y reciente consulta de 23 de marzo de 2022 de la DGT nada se indica sobre esta fórmula de cálculo que alega la AEAT.

- De manera “brusca”, la AEAT directamente alude a una cifra global pero no establece que pérdidas y ganancias se han determinado en el año, sin opción de cotejar en las casas de apuestas de forma más directa y clara.

- A veces, la AEAT no aporta la información de las DGOJ para cotejo, ni vienen indicadas las cifras resultantes para hacer esa fórmula. Tampoco constan fechan algunas referenciables al año fiscal comprobado.

- No se encasillan bien las cifras en las “paralelas” tributarias, sin importarles que son una categoría especial y específica, aun yendo a la parte general de la base imponible (tarifa progresiva).

- Y lo que es más grave, la fórmula de cálculo es muy discutible ya que se debería tener en cuenta lo ganando menos lo apostado. Así se refiere alguna Resol. de TEAR al efecto, donde se ha de computar la diferencia positiva entre el importe del juego obtenido y la cantidad jugada directamente relacionada con la obtención del mismo, al ser esa diferencia la magnitud que representa la cuantía de renta obtenida por el contribuyente en el IRPF.

Si a algún contribuyente le ha llegado alguna propuesta de liquidación o ya la liquidación en sí por IRFF (asunto: premios en juegos o apuestas on line), no dude en remitir por email el acto administrativo de la AEAT para analizar su más que posible improcedencia en Derecho y, en su caso, darle el oportuno presupuesto de honoraros profesionales.

Post relacionados:

- HACIENDA IMPUTA GANANCIAS INDEBIDAS POR PREMIOS ON LINE (jorgecortesabogado.es)

- Novedades fiscales en los premios de Loterías y Apuestas | Jorge Cortés Abogado (jorgecortesabogado.es)

- Cuando Hacienda ignora alegación a propuesta de liquidación (jorgecortesabogado.es)

Jorge Cortés – Teléf: 690951168.