REVÉS REPROCHABLE DE HACIENDA A LOS MUTUALISTAS

Nuevo vaivén muy reprochable de la Agencia Tributaria.

Como de una serie de TV se tratara, nuevo capítulo en relación con el asunto de las cantidades a devolver por la AEAT por mutualistas. Tras un gran retraso, luego dar un leve acelerón en noviembre y a la vista de que faltaba dinero y tiempo, ha decidido “ralentizar” las devoluciones y ya no será “de golpe”, sino año a año.

Por tanto, mala noticia para los afectados.

Aclaraciones previas

Como ya sabéis, se permitió reducir la cantidad a incluir como rendimiento del trabajo en la declaración de IRPF cuando se perciban ciertas pensiones de jubilación o invalidez, por mutualistas cuyas aportaciones no pudieron ser objeto de reducción o minoración en base imponible, en el momento de su realización. Todo ello, con la finalidad de evitar la doble tributación de esas aportaciones.

Para facilitar la tramitación de las solicitudes de devolución, se habilitó un formulario (que ya se presentó en la renta 2023), cuya cumplimentación permitía a la Administración efectuar las correspondientes actuaciones gestoras.

Dicho formulario, teóricamente, simplificaba el procedimiento de devolución ya que no había que iniciarlo por la vía ordinaria y se trataba de ofrecer al contribuyente una forma sencilla de recuperar aquello que había ingresado de forma indebida.

Evidentemente, debido a la facilidad del procedimiento y la enorme publicidad que se le dio, hubo una avalancha de solicitudes que implicaría una elevada suma de dinero a devolver a estos ciudadanos afectados, en su amplia mayoría, jubilados que viven de su pensión.

Tras unos meses de retraso, la AEAT aceleró la tramitación para algunos sin criterio objetivo (unos con más suerte que otros) y tras desembolsarse muchas cantidades, ha decidido ahora recular, parar y ganar tiempo para lograr dinero y meses para la tramitación. ¿Ha tenido algo de culpa las ayudas por la DANA? ¿puede que así además se ahorre algo porque a algún mutualista se le olvide ahora hacer el formulario en un año?

Pues bien, aquella supuesta facilidad para recuperar lo que correspondía a los obligados tributarios ha durado poco y es que, como viene siendo habitual, aprovechando la publicación de una Ley (7/2024), se ha incluido la Disposición Final 16, que ha dejado sin efecto las solicitudes ya presentadas y que, por tanto, obliga a los ciudadanos no sólo a esperar un poco más por su dinero, sino a solicitar nuevamente la devolución de lo indebidamente ingresado. Y, por si esto fuera poco, no sólo se obliga a solicitar de nuevo esta devolución, sino que se limita la opción a una devolución por ejercicio, así, en 2025, se podrá solicitar lo correspondiente a 2019 y ejercicios anteriores no prescritos, en 2026 el ejercicio 2020, en 2027 el ejercicio 2021 y en 2028 el ejercicio 2022.

Esto es, se pospone la devolución del dinero que corresponde legítimamente a los ciudadanos, al menos cuatro años más.

Modificación y nuevo calendario

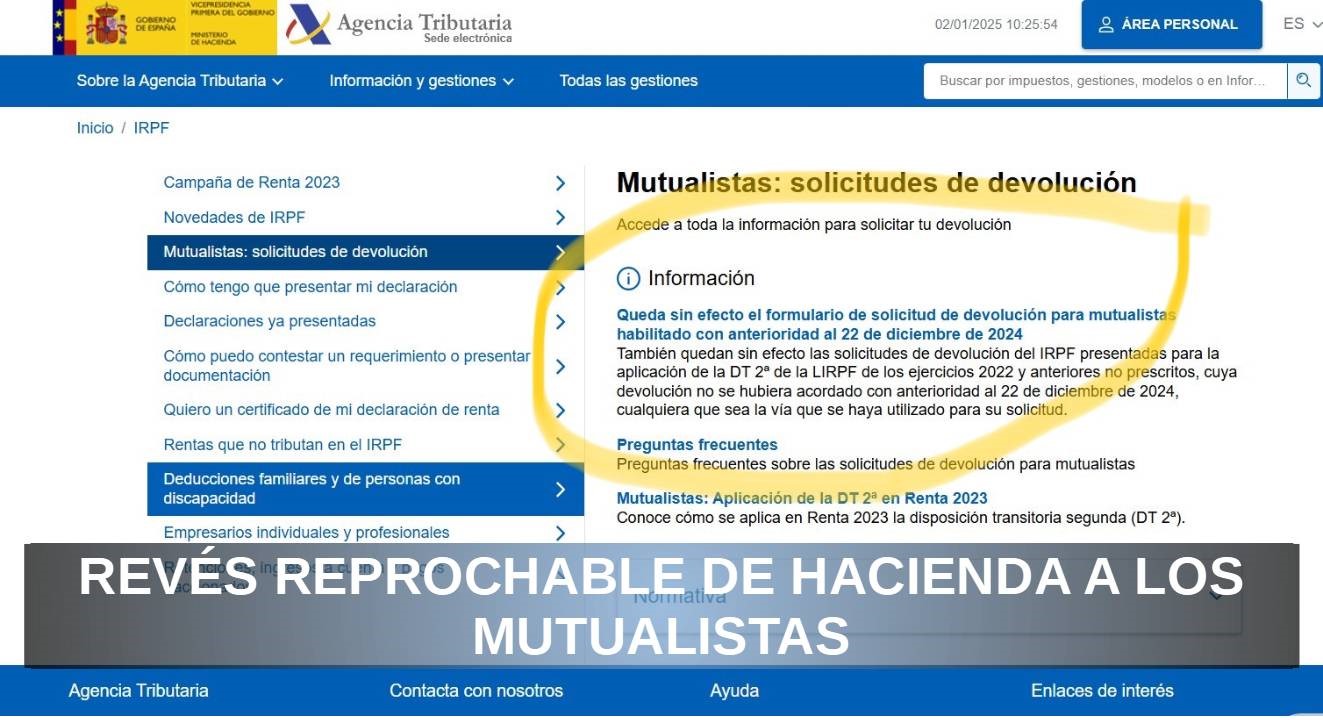

A partir del 22 de diciembre de 2024, por la Ley 7/2024, queda sin efecto el formulario de solicitud de devolución para mutualistas habilitado con anterioridad a dicha fecha que ya fue presentado. Agencia Tributaria: Mutualistas: solicitudes de devolución.

Asimismo, quedan sin efecto las solicitudes de devolución del IRPF presentadas para la aplicación de la DT 2ª de la LIRPF de los ejercicios 2022 y anteriores no prescritos, cuya devolución no se hubiera acordado con anterioridad al 22 de diciembre de 2024.

No obstante, estas solicitudes que quedan sin efecto interrumpen el plazo de prescripción y por tanto NO se pierden los años 2019 a 2022.

Y el nuevo calendario de abono que se hará año a año:

“En 2025, se podrá solicitar la devolución al IRPF del ejercicio 2019.

En 2026, se podrá solicitar la devolución al IRPF del ejercicio 2020.

En 2027, se podrá solicitar la devolución al IRPF del ejercicio 2021.

En 2028, se podrá solicitar la devolución al IRPF del ejercicio 2022”.

Por tanto, cuando se haga la renta de cada año, adicionalmente se podrá pedir el de año fiscal correspondiente que no ha prescrito y se facilitará un formulario al efecto en la sede de la AEAT.

Así, los beneficiarios deberán hacer una solicitud por cada ejercicio fiscal pendiente.

Este cambio reemplaza el procedimiento inicial que preveía una sola solicitud para todos esos ejercicios.

“Cucamona” del Gobierno (de fondo y de forma) en perjuicio claro de los mutualistas. Se puso el caramelo fácil, pero por los motivos que sean, se ha quitado.

ACTUALIZACIÓN A 15 DE ENERO 2025

Asesores fiscales y gestores claman por la aberración cometida por la AEAT contra los mutualistas:

- Los gestores administrativos critican a Hacienda por complicar la devolución del IRPF a los antiguos mutualistas

- Los fiscalistas exigen a Hacienda que devuelva a los mutualistas el IRPF de golpe y no en cuatro años

Comunicado de la Asociación de Asesores Fiscales de España (AEDAF) en relación con el procedimiento de devolución del IRPF a los mutualistas:

“Este retraso no hace sino aumentar el descrédito de una Administración tributaria que debería velar por la protección de los derechos de los contribuyentes y no complicar su ejercicio.

Lamentamos que, una vez más, se adopten medidas que no solo socavan la confianza en el sistema fiscal, sino que agravan la sensación de indefensión frente al poder público y envían un mensaje desalentador a la ciudadanía, precisamente en un momento en el que la confianza en las instituciones debería ser prioritaria. (…)

Los contribuyentes merecen soluciones justas, no parches temporales que agraven su situación. Pedimos, en conclusión, que se revierta esta decisión y que la Administración actúe con la misma celeridad con la que exige a los ciudadanos el cumplimiento de sus obligaciones fiscales (…)

Retrasar las devoluciones reconocidas no es gestionar mejor, es gestionar peor. Los contribuyentes merecen soluciones justas, no parches temporales que agraven su situación. Pedimos, en conclusión, que se revierta esta decisión y que la Administración actúe con la misma celeridad con la que exige a los ciudadanos el cumplimiento de sus obligaciones fiscales.”

LINK comunicado integro: AEDAF.es | Noticias

Da la sensación que Hacienda, para ganar tiempo y liquidez, ha querido jugar con:

- La edad avanzada de los mutualistas.

- Muchos sin conocimiento de esta tropelía y no reclamarán los ingresos indebidos.

- Otros no se acordarán cada año de realizar la solicitud o habrán perdido capacidades.

- Otros no podrán solicitar todos los años por fallecimiento.

A mayor abundamiento, los herederos no tienen conocimiento de la fiscalidad de los afectados y muchos no solicitarán el ingreso, post mortem.

Y con el agravante que ha habido mutualistas que ya han recibido la devolución justo antes del cierre del año.

Y es que como dice el comunicado, “no encontramos justificación alguna a la decisión tomada, ya que en ningún momento se discute el derecho de los afectados a dichas devoluciones. Únicamente se pretende fraccionar los importes a devolver a lo largo de varios años, lo que implica que los mutualistas no obtendrán la reparación íntegra hasta el año 2029″.

Post relacionados:

- LAS PRINCIPALES NOVEDADES DE LA CAMPAÑA DE RENTA 2023

- PRESTACION POR GRAN INVALIDEZ/INCAPACIDAD PERMANENTE ABSOLUT

Jorge Cortés – Teléf: 690951168.