TPO: TIPO 0% EN ANDALUCÍA EN LA COMPRA DE VEHÍCULOS AFECTADOS POR LA DANA

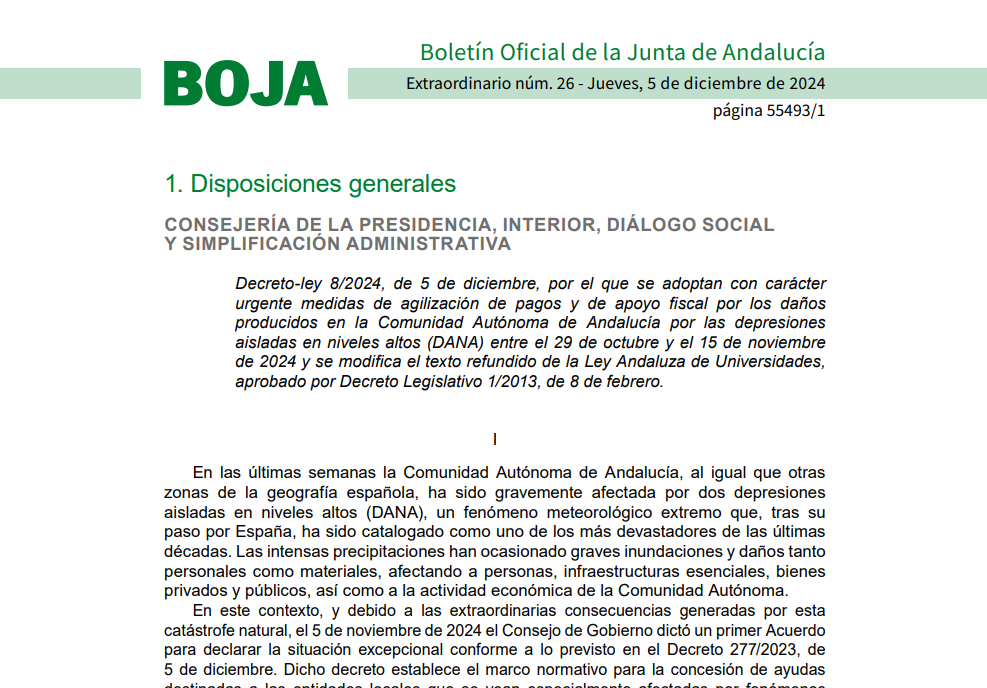

Decreto-ley 8/2024, de 5 de diciembre, por el que se adoptan con carácter urgente medidas de agilización de pagos y de apoyo fiscal por los daños producidos en la Comunidad Autónoma de Andalucía por la DANA.

BOJA. Extraordinario núm. 26 – Jueves, 5 de diciembre de 2024 página 55493/1 .BOJA24-526-00010-55493-01_00312439.pdf

Se aprueba la siguiente medida fiscal excepcional para contribuir a la rápida recuperación de la movilidad y al restablecimiento de la normalidad para las personas afectadas, un tipo de gravamen del 0% en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados con ocasión de la adquisición de vehículos destinados a sustituir a aquellos dañados como consecuencia directa de las inundaciones. Esta iniciativa busca aliviar la carga económica sobre las familias y empresas, facilitando la reposición de los vehículos siniestrados.

En la modalidad de transmisiones patrimoniales onerosas del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados se aplicará un tipo de gravamen del cero por ciento en las adquisiciones de vehículos, siempre y cuando concurran los siguientes requisitos:

a) El vehículo adquirido deberá destinarse a reemplazar a otro que, como consecuencia directa y determinante de los daños producidos por las inundaciones acaecidas en el ámbito territorial determinado en el apartado 2, se hubiera dado de baja definitiva en el Registro General de Vehículos de la Dirección General de Tráfico.

b) El vehículo dañado no debe haber figurado como dado de baja en el Registro General de Vehículos de la Dirección General de Tráfico antes de la producción de los daños causados por las inundaciones, ni estar embargado por una Administración Pública.

c) El adquirente del vehículo deberá coincidir con el titular del vehículo dañado. Se presumirá como titular a quien figure como tal en el Registro General de Vehículos de la Dirección General de Tráfico, salvo prueba en contrario. d) El devengo del impuesto deberá producirse entre el 29 de octubre de 2024 y el 31 de diciembre de 2025, ambos inclusive. e) Junto con la autoliquidación del impuesto, el sujeto pasivo deberá aportar una declaración responsable en la que manifieste la concurrencia de los requisitos anteriores.

El ámbito territorial estará constituido por la totalidad o, cuando así se especifique, la parte del término municipal de los municipios incluidos en los anexos de determinados Acuerdos del Consejo de Gobierno.

Este tipo de gravamen del cero por ciento será aplicable a todas aquellas adquisiciones de vehículos, entendiéndose como tales los recogidos en el Anexo II del Reglamento General de Vehículos, aprobado por RD 2822/1998, cuyas autoliquidaciones deban presentarse en la Comunidad Autónoma de Andalucía.

Post relacionados:

- SE INCREMENTA LA DEDUCCIÓN POR AYUDA DOMÉSTICA EN ANDALUCÍA

- IRPF: Deducción novedosa por gastos educativos en Andalucía

- NUEVA REDUCCIÓN FISCAL EN ANDALUCÍA: BONIFICACIÓN 100% IM

- Reducción masiva de impuestos en Andalucía #

- Aluvión de donaciones en Andalucía y Madrid | Jorge Cortés Abogado

Jorge Cortés – Teléf: 690951168.