Hacienda (2022): la vivienda habitual no es un bien improductivo (límite Imp. Patrimonio)

Volvemos a retomar un aspecto llamativo del Imp. Patrimonio (en adelante, IP), ya que estamos inmersos en plena campaña IP 2021.

La semana pasada ya escribimos sobre esto en relación al citado impuesto: EXENCIÓN I. PATRIMONIO: FUNCIONES DE DIRECCIÓN POR UN FAMILIAR QUE NO ES ACCIONISTA. (jorgecortesabogado.es)

Hoy abordamos un aspecto en relación al cómputo como bienes improductivos a efectos del límite de la cuota íntegra conjunta en el IP y del IRPF de los elementos patrimoniales.

- Introducción /Normativa sobre el límite a pagar en el IP

Art. 31 uno Ley del IP.

Exclusivamente para los sujetos pasivos sometidos al impuesto por obligación personal, la suma de la cuota íntegra del IP conjuntamente con las cuotas del IRPF (cuota íntegra general y del ahorro) no podrá exceder del 60% de la suma de las bases imponibles, general y del ahorro, del IRPF. El conocido límite en el IP.

A efectos de determinar la cuota íntegra del IP, no se tendrá en cuenta la parte de cuota íntegra correspondiente a elementos patrimoniales que, por su naturaleza o destino, no sean susceptibles de generar rendimientos gravados en el IRPF.

Tal y como refleja la AEAT en el Manual Ayuda IP 2021 (Agencia Tributaria: Manual práctico de Patrimonio 2021) :

“A efectos de determinar los elementos patrimoniales que quedan excluidos en el cálculo del límite de la cuota íntegra a que se refiere el artículo 31.Uno.b) de la Ley del Impuesto sobre el Patrimonio, debe atenderse a su “naturaleza o destino” en el momento del devengo del Impuesto sobre el Patrimonio.

En este sentido quedan excluidos los bienes claramente improductivos como son los objetos de arte y antigüedades, joyas, embarcaciones y automóviles de uso privado, suelo no edificado, etc.

No obstante, al margen de los bienes claramente improductivos a los que nos hemos referido en el apartado anterior, cabe señalar que el destino asignado por el titular a un elemento patrimonial puede ser decisivo sobre su capacidad de generar rendimientos. A estos efectos tras la Sentencia del Tribunal Supremo de 16 de marzo de 2011, recurso de casación nº 212/2007 (ROJ 1346/2011) que, en su FJ5º, estableció que “del tenor literal de este artículo se deduce que la inclusión o exclusión deriva de la naturaleza o destino de los bienes, en el momento a que se refiere la liquidación, al margen de que en un momento posterior puedan ser sometidos a operaciones que devenguen rendimientos”, se viene considerando que, si los elementos patrimoniales del contribuyente, en el momento en que se produzca el devengo del Impuesto sobre el Patrimonio, no son susceptibles de producir rendimientos gravados por la Ley del IRPF, no se tendrán en cuenta dentro del cálculo del límite del artículo 31 de la Ley del Impuesto sobre el Patrimonio, al margen de que en un momento posterior puedan ser sometidos o destinados a operaciones que devenguen rendimientos.

Ahora bien, la determinación de los elementos patrimoniales susceptibles de producir rendimientos constituye una cuestión de hecho, por lo que deberá ser determinada, en todo caso, por la Administración gestora del tributo, a la vista de las circunstancias específicas de los elementos patrimoniales en cada caso concreto.”

La propia AEAT determina en su Programa Informa (Agencia Tributaria: Novedades publicadas en el INFORMA 2021) que:

“A efectos del cálculo del límite de la cuota íntegra no se tendrán en cuenta la parte del Impuesto sobre el Patrimonio que corresponda a elementos patrimoniales que, por su naturaleza o destino, no sean susceptibles de producir rendimientos gravados en el IRPF, tales como joyas, pieles de carácter suntuario, vehículos, embarcaciones, aeronaves, objetos de arte o antigüedades, entre otros. En cualquier caso, debe tratarse de elementos no afectos a actividades empresariales o profesionales, ni ser objeto de cualquier otra forma de utilización que genere rendimientos (por ejemplo, por estar destinados al alquiler).”

Y es que para el cálculo del límite conjunto renta-patrimonio se excluyen los bienes improductivos atendiendo a su naturaleza o destino en el momento del devengo. Nos remitimos por su importancia a la reciente consulta de la DGT, vinculante: V1685-21, de 1 de junio de 2021 (Consultas de la D.G. Tributos: Buscador (hacienda.gob.es)), que es la que sirve de base a lo que se indica en el Manual IP 2021:

“A efectos de determinar los elementos patrimoniales que quedan excluidos en el cálculo del límite de la cuota íntegra a que se refiere el artículo 31.Uno.b) de la LIP, debe atenderse a su “naturaleza o destino” en el momento del devengo del Impuesto sobre el Patrimonio.

A este respecto, no se tendrán en cuenta dentro del cálculo del citado límite aquellos elementos patrimoniales que, en dicho momento, no produzcan rendimientos gravados por la Ley del IRPF, al margen de que en un momento posterior puedan ser sometidos o destinados a operaciones que devenguen rendimientos.”

Sin entrar a valorar otros posibles bienes improductivos y de la importancia de esa STS de 2011, focalizamos el presente post en la VIVIENDA HABITUAL (en la parte no exenta porque se supere los 300.000€ de valor del inmueble por contribuyente).

- Criterio de la AEAT en años anteriores a 2022

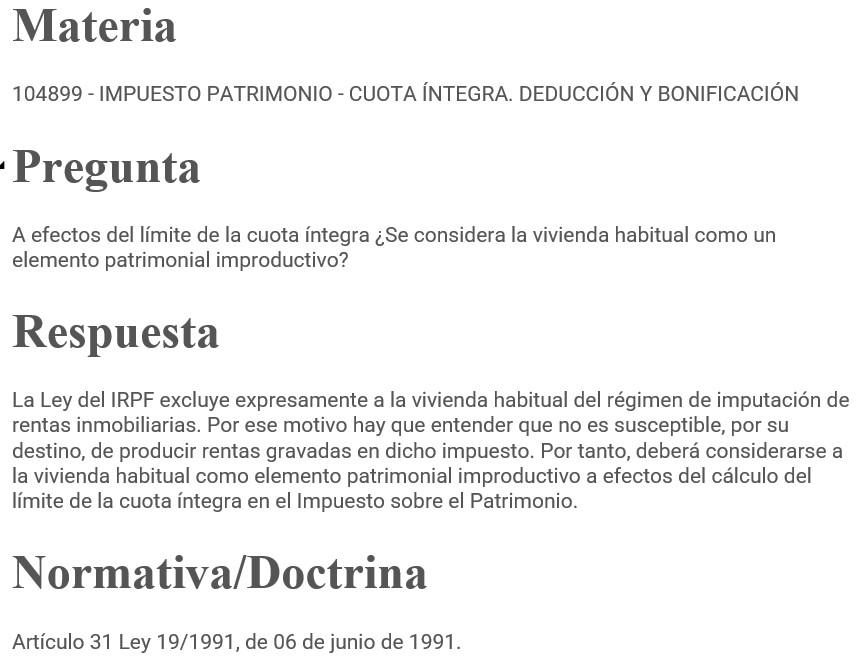

A pesar del cambio de criterio de la AEAT en 2022 que citaremos posteriormente, sigue constando como respuesta en el PROGRAMA INFORMA (pregunta 104899) de la web www.aeat.es :

La vivienda habitual es un bien IMPRODUCTIVO a efectos del cálculo del límite IP.

Es lógico por cuanto la vivienda habitual, por la parte de valor no exenta del IP, NO genera ningún tipo de rentas en el IRPF: ni las calificadas en la Ley como rentas inmobiliarias y, naturalmente, tampoco genera rendimientos de capital inmobiliario.

- ¡Sorpresa! Cambio de criterio 2022

En plena campaña del IP 2021, se ha publicado la contestación V0875-22 de la DGT, de 25 de abril de 2022, que resulta relevante a efectos de la aplicación de la regla relativa al límite conjunto de tributación del IP y del IRPF. (se adjunta….)

Pues bien, en su reciente contestación V0875-22, la DGT resuelve respecto a la no consideración como bien improductivo de la vivienda habitual (en la parte no exenta):

“los inmuebles son elementos patrimoniales que por su naturaleza son susceptibles de generar rendimientos, con independencia de que en el caso concreto de la vivienda habitual la Ley del IRPF la excluya de la generación de rentas inmobiliarias imputadas.

En consecuencia, la vivienda habitual en el importe no exento del impuesto debe computarse como parte de la base imponible del Impuesto sobre el Patrimonio a los efectos de la letra b) del artículo 31.Uno de la LIP”.

Así pues, según DGT, la vivienda habitual no tiene la consideración de bien improductivo y ello con independencia de la no generación de rentas inmobiliarias en el IRPF.

Llama la atención que Hacienda entra en cierta incongruencia cuando en esa misma consulta de 2022 y siendo igualmente inmuebles (que en base a esa consulta son susceptibles de producir rendimientos), se reafirma como bienes improductivos los solares no edificados:

“La norma legal, en realidad, cuando se refiere a estos bienes improductivos, está pensando en (…) o suelo no edificado que, en principio, por su propia naturaleza, no son susceptibles de producir rendimientos gravados en el IRPF.”

Teniendo en cuenta en las fechas en la que nos encontramos, este criterio sorpresivo (nuevo vaivén de la AEAT y van…) deberá ser objeto de análisis en cada caso y valorar su incidencia a efectos de la presentación de las autoliquidaciones por IP antes del próximo 1 de julio de 2022.

Para cualquier duda o consulta, póngase en contacto con JORGE CORTÉS, ABOGADO: 690 95 11 68.