HACIENDA ADMITE LA EXENCIÓN EN IRPF A MILITARES EN MISIONES HUMANITARIAS

Como no podía ser de otra manera, Hacienda ya está admitiendo de forma genérica las solicitudes de rectificación de IRPF de numerosos militares españoles que vienen desarrollando actividades humanitarias y cuyos trabajos en el extranjero están exentos en el IRPF (art. 7 p).

Aquellos militares que declararon en un año que todo lo percibido estaba sujeto al IRPF, ahora, respecto del trabajo proporcional en el extranjero (renta salarial exenta), están impugnando sus autoliquidaciones por IRPF no prescritas y, por tal motivo, Hacienda les está devolviendo muchísimo dinero.

Concretamente, esta exención es relativa a trabajos realizados por soldados/militares españoles en el extranjero por la mayoría de las misiones u operaciones humanitarias:

*en Libia, Somalia, Djibouti…: “Sophia”,

Op. “Atalanta” en diversos lugares

en IRAK operación inherent resolve (o «Apoyo a Irak»),

en Letonia operación Enhanced Forward Presence,

operaciones SNMG (1 y 2) en Italia, Turquía, que no sean en paraísos fiscales

Indicamos que Líbano deja de ser paraíso fiscal desde 2023 al ser excluido de la lista por el Gobierno.

Y siempre que se reúnan todos los requisitos legales del art. 7 p LIRPF, Hacienda está estimando las solicitudes y está devolviendo a favor de esos contribuyentes.

ACTUALIZACIÓN A MARZO 2022

Nuevo giro – siempre dependiendo de cada caso (no todos son idénticos) – , tras la sentencia del Tribunal Supremo de 24 de mayo de 2019 contra Sentencia del TSJ de la Com. Madrid.

En ella, el TS admite la exención del art. 7 p LIRPF a los rendimientos percibidos por funcionarios públicos o personal laboral destinados en comisión de servicios en un organismo internacional situado en el extranjero y del que España forma parte, siempre que los trabajos se realicen materialmente fuera del territorio nacional y beneficien al organismo internacional, con independencia de que beneficien también al empleador del trabajador o/y a otra u otras entidades.

Se amplían los supuestos a militares/policías/ guardias civiles y cualesquiera otros funcionarios públicos que temporalmente son destinados al extranjero en comisión de servicios, siendo el ejemplo más común el de aquel militar o policía nacional al que destinan varios meses de misión al extranjero.

Se considera que cuando un funcionario público es destinado de forma temporal al extranjero en comisión de servicios y sigue prestando sus servicios para el Estado, se tiene en cuenta como si el organismo supranacional (ONU, OTAN, UE, etcétera) que se “beneficia” de esos servicios fuere una entidad extranjera, en virtud de ello se permite aplicar la exención prevista en el 7p de la LIRPF.

Significamos que en nuestro despacho se han ganado varios expedientes (militares, policías, guardias civiles, OTAN, UE…) y habrá más tras los pronunciamientos recientes.

La propia AEAT y algunos TEAR han estimado las siguientes devoluciones a militares/policías/funcionarios/asesores en base al art. 7 p) LIRPF y art. 6 Rgto IRPF:

-Contribuyente en misión a favor de la OTAN (SNMG 2) con los destinos Italia y Turquía en fragata Blas de Lezo: Acuerdo estimatorio de la AEAT Galicia en 2021 (Deleg. Pontevedra).

- Contribuyente por trabajo (OPERADOR OTAN) en Turquía en 2020: Estimación AEAT Cartagena (Murcia)

- Contribuyente en Libia (labores comandancia Naval en Operaciones EUNAVFOR MED “SOPHIA” y “ACTIVE ENDEAVOUR”. Resol. Estimatoria TEAR de Cantabria.

- Contribuyente en Misión en Bélgica (UE) en ALTHEA EUFOR para Bosnia Herzegobina. AEAT León

- Contribuyente en Misión en Letonia , contingente eFP VII . AEAT Madrid.

- Contribuyente en Op. ATALANTA (BUQUE DE ASALTO ANFIBIO “GALICIA” 2017). AEAT Cádiz

- Contribuyente en Operación “ATALANTA”, EU NAVFOR Somalia. AEAT Sevilla

- Contribuyente en Op. SOPHIA, fragata “Reina Sofia“. AEAT Cádiz

- Contribuyente en Operación ATALANTA en buque de guerra Meteoro. AEAT Las Palmas (Canarias)

- Contribuyente en IRAK; operación Inherent Resolve . AEAT Navarra / AEAT Andalucía

- Contribuyente en TIFLIS (GEORGIA) Centro de Evaluación y Adiestramiento Conjunto NATO-GEORGIA . AEAT León.

- Contribuyente en Misión SNMG OTAN en 2017 fragata Blas de Lezo. Resol. Estimatoria de febrero de 2022 del TEAR de Andalucía

- Contribuyentes en Misión SNMG 1 -2 OTAN. AEAT Baleares, Resoluciones TEAR…

- Contribuyentes en Misión SNMCMG 1-2, Resoluciones estimatorias del TEARA de 2022 y 2023.

- Contribuyentes GUARDIAS CIVILES (misión OTAN) en Nápoles (Italia) en 2019. AEAT de Madrid estimando reposición en dic. 2022 y al otro, Resolución estimatoria del TEAR de Madrid de 2023.

ACTUALIZACION A DICIEMBRE 2022

EL DESPACHO HA GANADO NUMEROSOS EXPEDIENTES: VER AQUI post: casos estimados misiones en extranjero

ACTUALIZACIÓN A MAYO 2024

MISIONES MILITARES EN EL EXTRANJERO: TRIBUNALES SIGUEN ESTIMANDO LA EXENCION ART. 7p IRPF

Hemos estado viendo en los últimos años un “carrusel” de pronunciamientos dispares acerca de esta cuestión. Primero fue la AEAT, quien al principio no admitía la exención fiscal del art. 7 p LIRPF y luego, la ha venido admitiendo en la mayoría de CCAA (alguna se resiste a pesar del criterio administrativo mayoritario).

Ahora es el turno de los Tribunales Económicos-Administrativos. Muchos ya lo vinieron estimando como expusimos en este link, Militares/policías en misiones a favor OTAN: exención IRPF (jorgecortesabogado.es)

Actualizamos ese post por cuanto hay más resoluciones estimatorias (favorables) de Tribunales Económicos-Administrativos. Y más concretamente en las misiones SNMG o SNMCMG2:

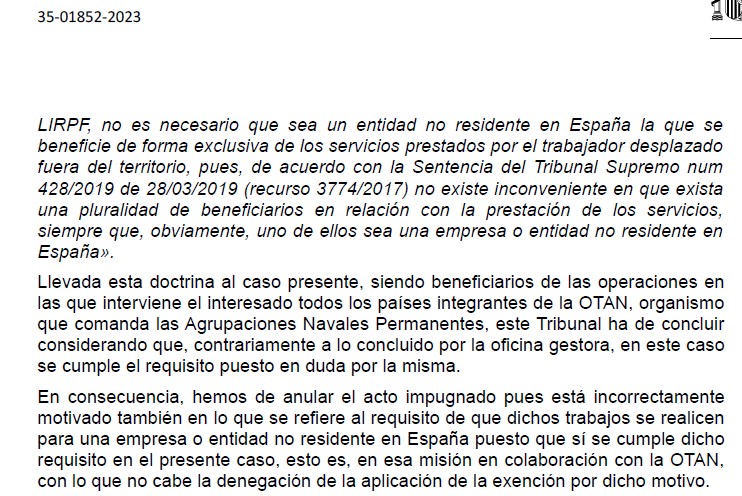

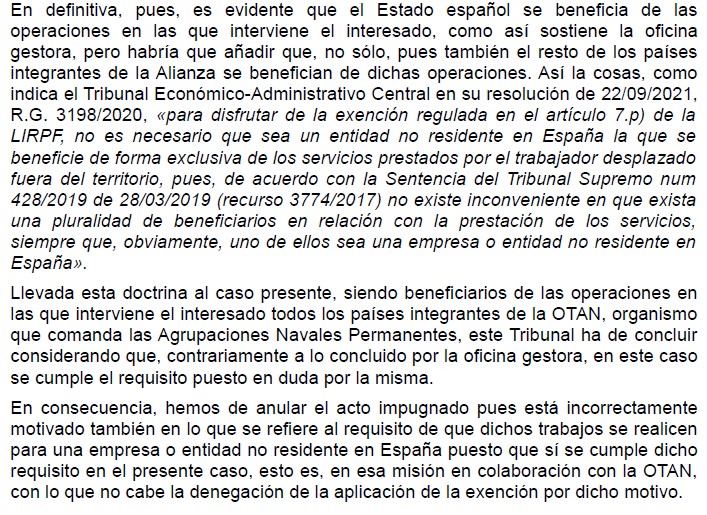

REA 35/01852/2023 DICTADA POR EL TEAR CANARIAS: 24/4/2024

“(…) En conclusión, hemos de anular el acto impugnado pues está incorrectamente motivado en lo que se refiere: 1) a que los trabajos realizados en el buque deben entenderse desarrollados en territorio nacional en base al abanderamiento del buque; y 2) al requisito de que dichos trabajos se realicen para una empresa o entidad no residente en España puesto que sí se cumple dicho requisito en el presente caso, esto es, en esa misión en colaboración con la OTAN.

En suma, no cabe la denegación de la aplicación de la exención del artículo 7.p) de la ley de IRPF por estos dos motivos.”

REA 35-01614-2023, 19 DE ABRIL DE 2024 , TEAR Canarias

Post relacionados:

- Exención en IRPF a militares | Jorge Cortés Abogado (jorgecortesabogado.es)

- TS:Exención rendimientos de administradores en el extranjero (jorgecortesabogado.es)

ACTUALIZACIÓN A FEBRERO 2025

En el bufete “Jorge Cortés, abogado” se siguen estimando afortunadamente reclamaciones interpuestas por militares por parte de los Tribunales Económicos—Administrativos (exención del art. 7 p Ley del IRPF), y ello a pesar de la disparidad de criterios que indicamos en el post reciente SITUACIÓN ACTUAL DE LOS MILITARES CON HACIENDA ART. 7p LIRPF.

Al menos, mantienen la postura “pro contribuyente”: Andalucía y Canarias, y se suma “ a la fiesta”, Murcia (aun con mucho retraso al estar su TEAR colapsado):

1.Operación EU NAVFOR Atalanta.

Resolución del TEAR de Canarias de 21 de octubre de 2024.

REA 11-01154-2024

2.Operación SNMG.

Resolución del TEAR de Murcia de 28 de noviembre de 2024.

REA 30/2279/2022

3.Operación SNMG y BRILLIANT SHIELD.

Resolución del TEAR de Andalucía (Sede Granada), 27 de diciembre de 2024.

REA 04/1075/2024

Jorge Cortés – Teléf: 690951168.