Os dejo este post para que algunos autónomos estéis alerta del “gol ilegal” que he visto en alguna liquidación tributaria por IRPF (“paralela”) por parte de la AEAT.

Sirva este post como advertencia tipo “VAR” para que quienes trabajéis por cuenta propia en vuestras casas lo aleguéis convenientemente por si os pasa. Porque el error de la AEAT es tan mayúsculo como incomprensible en perjuicio de aquellos autónomos que tienen en ellas un despacho u oficina afecto a su actividad económica (% de m2.)

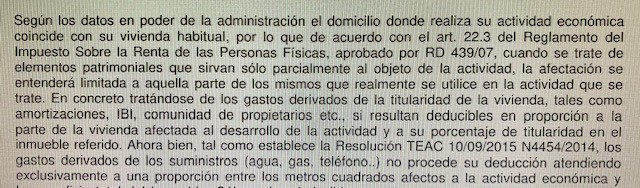

Os dejo capturas de una “paralela” de hace unas semanas dictada por una Oficina de Gestión Tributaria de una Admón. andaluza de la AEAT (Hacienda estatal). Y es que en el propio anexo donde Hacienda estatal detalla y motiva la no deducción de gastos en el IRPF entra en un claro e incongruente error:

Como podéis observar, la AEAT admite la existencia de ese listado de gastos deducibles en el IRPF y su correlación con la actividad del profesional autónomo. Pero…

| SOBRE LOS GASTOS DE TITULARIDAD DEL INMUEBLE (AFECTACIÓN PARCIAL) NO SE APLICA NUNCA EL PORCENTAJE DEL 30% YA QUE EXCLUSIVAMENTE ES APLICABLE A LOS GASTOS DE SUMINISTROS (AGUA, LUZ, TELEFONÍA, GAS, INTERNET…). |

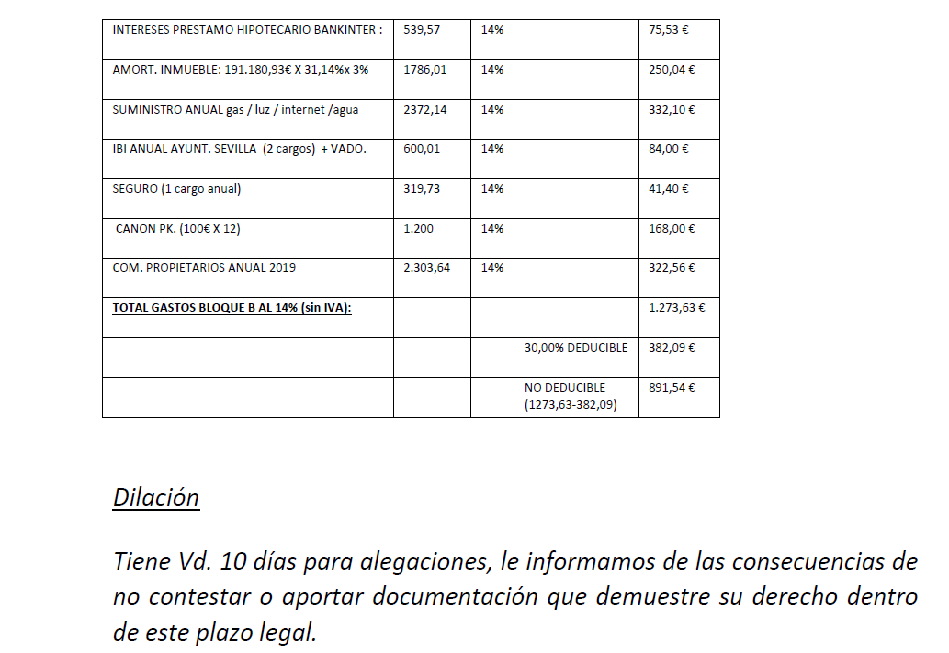

Aun poniendo la AEAT en esa errónea paralela un ejemplo previo aludiendo a que el porcentaje del 30% se aplica solo en gastos de suministros, comete un error al aplicarlo sobre todos los restantes gastos afectos (intereses financieros, seguro, IBI, amortización, canon, comunidad propietarios…).

Esa minoración efectuada global no procede ya que el 30% se debe aplicar EXCLUSIVAMENTE para gastos de suministros como agua, internet, luz, gas etc… pero nunca sobre los restantes gastos concernientes a la titularidad de la casa en la parte afecta a la actividad del autónomo profesional (en el caso de esa “paralela”, el autónomo tenía afecto como oficina el 14% sobre su vivienda total).

De hecho, el contribuyente separó esos gastos específicos en una casilla para no llevar a confusión:

| SUMINISTRO ANUAL gas / luz / internet /agua 2.372,14€ al 14% = 332,10 € |

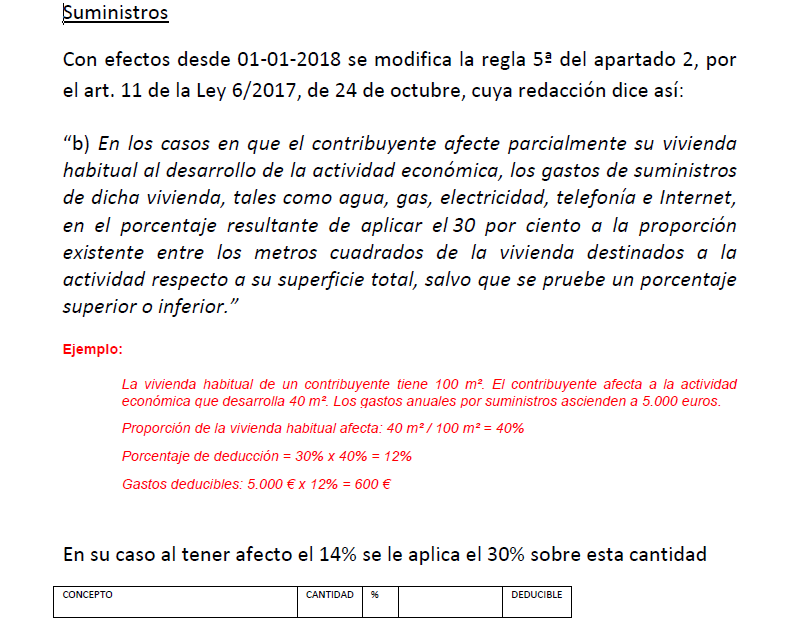

Y sobre estos suministros, SOLO son a los que hay que aplicar esa reducción del 30% como consecuencia de la novedad introducida por la Ley del Autónomo desde 2018 donde se modifica la regla 5ª del apartado 2, por el art. 11 de la Ley 6/2017, de 24 de octubre:

“b) En los casos en que el contribuyente afecte parcialmente su vivienda habitual al desarrollo de la actividad económica, los gastos de suministros de dicha vivienda, tales como agua, gas, electricidad, telefonía e Internet, en el porcentaje resultante de aplicar el 30 por ciento a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior o inferior.”

Y es que la AEAT inexplicablemente, en el caso que os aludo, aplica ese 30% sobre todos los gastos afectos (en el determinado %), y no sobre los suministros.

De hecho, el ejemplo de esta “paralela” citada no solo es una clara incongruencia en contra de la Ley, sino hasta con la propia forma de actuar de algunas otras Dependencias de Gestión de la AEAT que admiten expresamente en la motivación de otras “paralelas” que la deducción de esos gastos de titularidad son deducibles en la proporción de afectación sobre la vivienda, pero sin reducción de ningún tipo en el IRPF. Y son solo a los de gastos de suministros a los que se aplican el 30%:

Confiemos que haya sido un error puntual de Hacienda, pero quedan avisados los autónomos que trabajen por cuenta propia en una parte de sus viviendas.

Sobre la deducción en IRPF de los gastos de esos suministros (luz, agua, internet, gas, telefonía…) para quienes trabajan parcialmente en sus viviendas (oficina, despacho, almacén….) y la consiguiente reducción del 30%, escribimos en su momento. La denominamos vulgarmente como una deducción “chocolate del loro” en el IRPF:

¿Conoces ya las novedades fiscales de la Ley del Autónomo para 2018?

Para cualquier duda o aclaración, póngase en contacto con JORGE CORTES, ABOGADO, 690 95 11 68.